Webinar ADIMRA: «Como liquidar salarios con el nuevo acuerdo UOMRA Abril-Agosto 2025»

El día miércoles 11 de junio, se llevó a cabo el Webinar de ADIMRA: «Como liquidar salarios con el nuevo acuerdo UOMRA Abril-Agosto 2025».

A continuación se detallan los alcances del reciente Acuerdo Salarial alcanzado entre la UOMRA y ADIMRA, como así también las implicancias en la liquidación de la gratificación extraordinaria No remunerativa y los nuevos valores del Ingreso Mínimo Global de Referencia (IMGR).

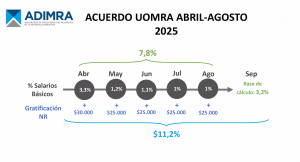

1. Aumento Salarial: Incremento del 7,8% acumulado sobre los salarios básicos, escalonado de la siguiente manera:

Abril: 3,3% / Mayo: 1,2% / Junio: 1,1% / Julio: 1,0% / Agosto: 1,0%

2. Gratificación Extraordinaria No Remunerativa:

* Se abonará una suma fija por única vez, de carácter NO REMUNERATIVO y excepcional:

* Abril: $30.000

* Mayo a Agosto: $25.000 por mes.

* Importante: Se liquida proporcionalmente a los días trabajados.

* Aportes: Sobre esta gratificación, solo se abonan aportes solidarios a UOMRA (2,5%) y a OSUOMRA (3% del trabajador + 6% patronal). Estos pagos se realizan mediante boleta específica de UOMRA, NO por ARCA (F. 931).

* No es base de SAC: Esta gratificación no se considera para el cálculo del Salario Anual Complementario (SAC), salvo lo que se genere por diferencias del IMGR.

3. Ingreso Mínimo Global de Referencia (IMGR):

Los nuevos valores de referencia son:

Abril: $877.796 / Mayo: $882.351 / Junio: $891.750 / Julio: $900.389 / Agosto: $909.114

* Consideraciones sobre el IMGR:

Se suman todos los ingresos (incluida la gratificación extraordinaria no remunerativa) para comparar con el IMGR. Si el total es menor, se abona la diferencia.

El IMGR se considera para el cálculo del SAC, siempre que el trabajador haya cumplido con el mes completo. Si el IMGR incluye la gratificación no remunerativa, la porción del SAC correspondiente a ese concepto será no remunerativa.

A continuación Preguntas y Respuestas:

1. ¿Qué porcentaje total de aumento salarial se aplica con este acuerdo? Se aplica un incremento acumulativo del 7,8% sobre los salarios básicos para el período abril-agosto 2025. Además, se suma una gratificación extraordinaria no remunerativa.

2. ¿La gratificación extraordinaria es remunerativa? No, la gratificación extraordinaria es de carácter no remunerativa y excepcional. Esto implica que no genera aportes y contribuciones (ARCA), a excepción de los aportes solidarios y de obra social (OSUOMRA).

3. ¿Cómo se liquida la gratificación si un empleado ingresó o egresó en el mes, o tuvo inasistencias injustificadas? La gratificación se abona de forma proporcional a los días u horas trabajadas.

4. ¿La gratificación no remunerativa forma parte de la base de cálculo para el SAC? La gratificación extraordinaria no remunerativa no es base de cálculo para el SAC directamente. Sin embargo, si la gratificación se suma para alcanzar el Ingreso Mínimo Global de Referencia (IMGR) y este último es considerado para el SAC, la porción del SAC que corresponda a la gratificación seguirá siendo no remunerativa. Para el cálculo del SAC, se debe considerar el mayor ingreso del semestre.

5. ¿Qué aportes y contribuciones se deben realizar sobre la gratificación no remunerativa? Se deben realizar aportes solidarios a la UOMRA (2,5%) y aportes y contribuciones a la Obra Social de la UOMRA (OSUOMRA – 3% de aporte del trabajador y 6% de contribución patronal). Estos pagos se realizan a través de una boleta específica de la UOMRA, no a través del F. 931 de ARCA.

6. ¿Cuándo se considera homologado el acuerdo? El acuerdo será de aplicación efectiva a partir de la fecha de su homologación por la autoridad administrativa laboral. Se recomienda esperar la homologación para liquidar las sumas no remunerativas y evitar riesgos. Una vez homologado, el plazo para su aplicación es de cuatro días hábiles.

7. ¿Cómo afecta la gratificación no remunerativa al Ingreso Mínimo Global de Referencia (IMGR)? Para determinar si se alcanza el IMGR, se deben sumar todos los ingresos del trabajador, incluyendo la gratificación no remunerativa. Si el total es inferior al IMGR establecido para ese mes, la diferencia se deberá abonar aparte. *Ejemplo: Si el salario básico de un trabajador en abril es de $800.000 y el IMGR para abril es de $877.796, y se le paga la gratificación de $30.000, su ingreso total sería $800.000 + $30.000 = $830.000. Como $830.000 es menor que el IMGR de $877.796, se debería pagar una diferencia de $47.796 ($877.796 – $830.000) para alcanzar el IMGR. Esta diferencia se abonará como un concepto de «Diferencia IMGR».

8. ¿Las empresas que ya otorgaron adelantos a cuenta de futuros aumentos pueden compensarlos con la gratificación extraordinaria? Sí, las empresas pueden compensar los adelantos a cuenta de futuros aumentos con los incrementos de salarios básicos. Sin embargo, la gratificación extraordinaria no remunerativa es un concepto distinto y no se compensa directamente con los adelantos de «futuros aumentos» si estos estuvieron relacionados con ajustes al básico. Es crucial revisar los alcances de los acuerdos previos. En caso de haber realizado aportes sobre esos adelantos, se deberá abonar igualmente la boleta del 9% a OSUOMRA sobre la gratificación no remunerativa, ya que son conceptos diferentes.

9. ¿Se presentarán planillas salariales con los nuevos valores? Sí, las partes presentarán planillas conteniendo las nuevas escalas salariales ante la autoridad administrativa laboral para su homologación.

10. ¿Cuál es el compromiso de las partes para el futuro? Las partes asumen el compromiso de reunirse a partir del 15 de septiembre de 2025 para revisar el cierre del presente acuerdo al 31 de agosto de 2025.

Fuente: COMISIÓN DE POLÍTICA SOCIAL Grupo PROA